การขอคืน 19 ทวิ

การคืนอากรตามมาตรา 19 ทวิ

การคืนอากรตามมาตรา 19 ทวิ เป็นการคืนค่าภาระภาษีอากร

สำหรับวัตถุดิบที่นำเข้า ได้แก่ อากรขาเข้า ค่าธรรมเนียมภาษีอื่น ภาษีสรรพสามิต

ภาษีมหาดไทย

ที่ผู้นำของเข้าได้เสียหรือวางประกันไว้ขณะนำเข้าเมื่อสามารถพิสูจน์ได้ว่า

ได้นำวัตถุดิบนั้นไปผลิตผสม ประกอบหรือบรรจุเป็นสินค้าส่งออก

แล้วก็จะได้รับการคืนอากรโดยจะคำนวณค่าภาษีอากรที่คืนให้ตามสูตรการผลิต

ทั้งนี้โดยมีเงื่อนไข ว่าจะต้องผลิตส่งออกภายใน 1 ปี

นับตั้งแต่วันที่ได้นำเข้า และต้องขอคืนเงินอากรภายใน 6

เดือน นับแต่วันที่ส่งของนั้นออกไป

หลักเกณฑ์และเงื่อนไขการคืนอากรวัตถุดิบที่นำเข้ามาผลิต

เพื่อการส่งออกตามมาตรา 19 ทวิ

(1) ของที่นำเข้ามา

ต้องนำมาผลิต หรือผสม หรือประกอบ หรือบรรจุ แล้วส่งออกไปต่างประเทศ

หรือส่งไปเป็นของใช้ สิ้นเปลืองในเรือเดินทาง ไปต่างประเทศ

(2) ของที่นำเข้ามาต้องมิใช่ของที่กฎกระทรวงระบุห้ามคืนเงินอากร

(3) ปริมาณของที่นำเข้า

ซึ่งใช้ในการผลิต หรือผสม หรือประกอบ หรือบรรจุเป็นของที่ส่งออก

ให้ถือตามหลักเกณฑ์ที่ อธิบดีกรมศุลกากรเห็นชอบ หรือประกาศกำหนดไว้

(4) ของนั้นต้องส่งออกไปทางท่า

หรือที่สำหรับการส่งออก ซึ่งของที่ขอคืนอากรขาเข้า

(5) ของนั้นได้ส่งออกไป

ภายใน 1 ปี นับแต่วันที่นำของซึ่งใช้ในการผลิต

ผสมหรือประกอบเป็นของที่ส่งออก หรือใช้บรรจุ ของที่ส่งออกเข้ามาในราชอาณาจักร

เว้นแต่ในกรณีมีเหตุสุดวิสัยทำให้ไม่อาจส่งออกภายในกำหนดเวลาดังกล่าวได้

อธิบดีกรมศุลกากรอาจขยายเวลาออกไปได้อีกไม่เกิน 6 เดือน

(6) ผู้นำของเข้าต้องขอคืนอากรภายใน

6 เดือน นับแต่วันที่ส่งของนั้นออกไป

แต่อธิบดีกรมศุลกากรจะขยายเวลาออกไป ตามที่เห็นสมควรได้

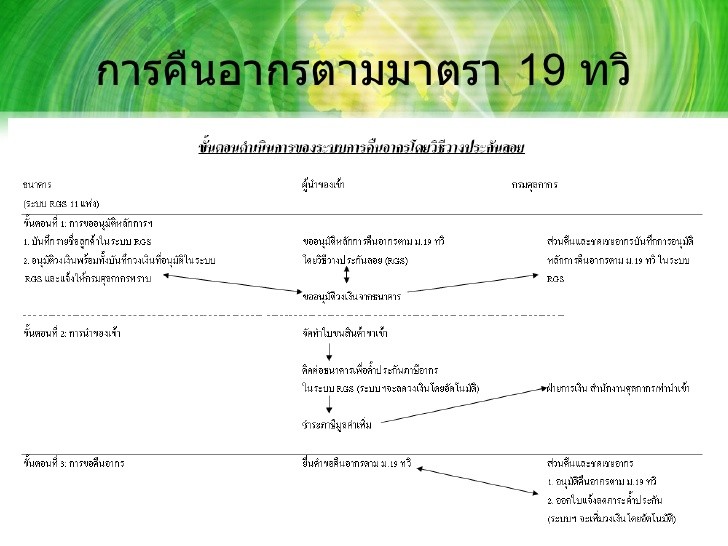

ขั้นตอนคืนอากรวัตถุดิบที่นำเข้ามาผลิต

เพื่อการส่งออกตามมาตรา 19 ทวิ

1. การขออนุมัติหลักการ

(1) ผู้นำของเข้าจะต้องยื่นหนังสือแสดงความจำนงขอคืนอากรตามมาตรา

19 ทวิ ( แบบ กศก.29) ต่อส่วนคืน

และชดเชยอากร สำนักสิทธิประโยชน์ทางภาษีอากร

(2) ผู้นำของเข้าจะต้องแจ้งความจำนงว่าจะนำเข้าวัตถุดิบชนิดใด

เพื่อผลิตเป็นสินค้าชนิดใด

(3) กรมศุลกากรจะอนุมัติหลักการ โดยกำหนดให้ผู้นำของเข้าชำระอากรด้วยเงินสด หรือใช้หนังสือธนาคารค้ำ ประกัน ดังนี้

3.1 ชำระอากรเป็นเงินสดเต็มจำนวน หรือ

3.2 ชำระอากรเป็นเงินสดเต็มจำนวน/ หรือใช้หนังสือธนาคารค้ำประกันได้ โดยวางประกันให้คุ้มค่าภาษีอากร หรือ

3.3

ชำระอากรเป็นเงินสดเต็มจำนวน/ หรือธนาคารค้ำประกัน โดยวิธีวางประกันลอย ( RGS

: Revolving Guarantee System )

(4) ผู้นำของเข้า

สามารถใช้สิทธิขอลดอากรลงเหลือกึ่งหนึ่ง หรือลดลงเหลือร้อยละ 5 ของอัตราที่เรียกเก็บเป็นการทั่วไป ตามประกาศกระทรวงการคลังลงวันที่ 28 ธ.ค. 2544 ข้อ 2(10) (ประกาศกรมศุลกากรที่

47/2545)

(5) กรมศุลกากรจะมีหนังสือแจ้งการอนุมัติหลักการ

และรหัสผู้นำของเข้าภายใน 3 วันทำการ

นับแต่วันที่ได้รับเอกสาร ครบถ้วน

(6) เอกสารที่ควรจัดเตรียมในการขออนุมัติหลักการ

6.1 คำร้องแสดงความจำนงขอคืนอากรตามมาตรา 19 ทวิ ( แบบ กศก.29)

6.2 ใบทะเบียนภาษีมูลค่าเพิ่ม ( ภ. พ. 20)

6.3 ใบสำคัญแสดงการจดทะเบียนเป็นนิติบุคคล หรือใบทะเบียนพาณิชย์

6.4 หนังสือรับรองของกระทรวงพาณิชย์ ซึ่งแสดงวัตถุประสงค์ของนิติบุคคล ผู้มีอำนาจกระทำการแทน ที่ตั้งสถานประกอบการ

6.5 ใบอนุญาตประกอบกิจการโรงงานที่ยังไม่หมดอายุ

6.6 งบการเงินที่ผู้ตรวจสอบบัญชีอนุญาตรับรอง ( กรณีขอใช้หนังสือธนาคารค้ำประกันแทนการชำระอากร)

6.7 สำเนาบัตรลายมือชื่อผู้จัดการ พร้อมตัวจริง

6.8 เอกสารอื่นๆ ที่เกี่ยวข้อง

2. การนำเข้าวัตถุดิบ

(1) ผู้นำของเข้าจะต้องยื่นชุดใบขนสินค้าขาเข้า

และแนบใบแนบใบขนสินค้าขาเข้า โดยสำแดงข้อความ " ขอคืนอากร ตามมาตรา 19 ทวิ” ( กรณีชำระอากรเป็นเงินสด )

แต่หากเป็นกรณีใช้หนังสือธนาคารค้ำประกันให้สำแดงข้อความว่า “ ขอคืนอากรตามมาตรา 19 ทวิ โดยวิธีค้ำประกัน

(หรือวิธีวางประกันลอย)” ที่มุมขวาด้านบนของใบขนสินค้าขาเข้า

และ ใบแนบใบขนสินค้าขาเข้า พร้อมเอกสารอื่นๆ ที่เกี่ยวข้อง ต่อฝ่ายการนำเข้า

สำนักงานศุลกากร/ ด่านศุลกากรที่นำเข้า

(2) ผู้นำของเข้าสามารถขอรับใบแนบใบขนสินค้าขาเข้า

จากหน่วยตรวจปล่อยสินค้าทันที หลังการตรวจปล่อยเสร็จสิ้น/ หรือขอรับจากหน่วยงานที่ตรวจสอบตัวอย่างทันที

หลังการตรวจสอบเสร็จสิ้น เพื่อนำไปใช้เป็นหลักฐานในการขอคืนอากร ต่อไป

(3) เอกสารที่ควรจัดเตรียมในการนำเข้าวัตถุดิบ

3.1 บัตรตัวอย่างลายมือชื่อเจ้าของ หรือผู้จัดการ/ หรือบัตรตัวอย่างลายมือชื่อผู้รับมอบอำนาจ

3.2 บัตรผ่านพิธีการศุลกากร ( บัตรตัวแทนออกของ)

3.3 ใบขนสินค้าขาเข้า ( แบบ กศก.99/1)

3.4 ใบแนบใบขนสินค้าขาเข้า ( แบบ กศก.99 ก)

3.5 บัญชีราคาสินค้า (Invoice)

3.6 บัญชีรายละเอียดบรรจุหีบห่อ (Packing List)

3.7 ใบตราส่งสินค้า (B/L, Bill of Lading)

3.8 ใบอนุญาต หรือหนังสืออนุญาตสำหรับของควบคุมการนำเข้า ( ถ้ามี)

3.9 แบบธุรกิจต่างประเทศ ( ธ. ต.2) ( ถ้ามูลค่าเกิน 500,000 บาท)

3.10 ใบรับรองแหล่งกำเนิด (C/O, Certificate of Original) ( ถ้ามี)

3.11 หนังสืออนุมัติหลักการ

3.12 รายละเอียด หรือแคตตาล็อคของสินค้า

3.การยื่นสูตรการผลิตในระบบอิเล็คทรอนิคส์ (e-Formula)

(1) ภายในระยะเวลาอันควร ก่อนการส่งของออก ผู้นำของเข้าจะต้องยื่น ( แล้วแต่กรณี)

1.1 สูตรการผลิต (รวมสูตรการผลิตที่ใช้วัตถุดิบ 1 หน่วยต่อผลิตภัณฑ์ 1 หน่วย หรือนับชิ้นได้)

1.2 ขอใช้สูตรการผลิตร่วมกับสูตรการผลิตของผู้อื่นหรือ

1.3 ขอแก้ไขเพิ่มเติมวัตถุดิบเข้าในสูตรการผลิตที่กรมศุลกากรอนุมัติแล้ว

1.4

ขอแก้ไขเพิ่มเติมชื่อผลิตภัณฑ์ในสูตรการผลิตที่กรมศุลกากรอนุมัติแล้ว

(2) สูตรการผลิตที่ยื่นใหม่

กรมศุลกากรจะอนุมัติภายใน 30 วันทำการ

นับตั้งแต่วันที่ได้รับเอกสารครบถ้วน

(3) สูตรการผลิตที่อนุมัติแล้ว

จะมีอายุการใช้งาน 3 ปี

นับแต่วันที่กำหนดให้ใช้ตัดบัญชีวัตถุดิบ ( ไม่รวมสูตรมาตรฐาน)

และขอต่ออายุสูตรการผลิตได้คราวละ 3 ปี

(4) เอกสารที่ควรจัดเตรียมในการยื่นสูตรการผลิต

4.1 คำร้องขอยื่นสูตรการผลิต (แบบ กศก.96)

4.2 แบบแสดงรายละเอียดชื่อสินค้าที่ผลิต ปริมาณการใช้วัตถุดิบรวมสูญเสีย ( ถ้ามี) และกรรมวิธีการผลิต

4.3 ชื่อทางการค้าอื่นของวัตถุดิบ (Other name of raw material)

4.4 บัญชีราคาสินค้าของวัตถุดิบ (Invoice)

4.5 แบบจำลอง (Marker) แสดงการใช้วัตถุดิบ (กรณีจำเป็น เช่นผลิตภัณฑ์เสื้อผ้า รองเท้า เป็นต้น)

4.6 ตัวอย่างวัตถุดิบที่ขอคืนอากร

4.7 ตัวอย่างผลิตภัณฑ์สำเร็จรูป (อาจยกเว้นในบางกรณี)

4.8 ข้อมูลที่บันทึกในแผ่น Diskette (File Microsoft Excel)

4. การส่งออกผลิตภัณฑ์

(1) ผู้ส่งของออกต้องส่งออกผลิตภัณฑ์ที่ผลิตได้ภายใน

1 ปี นับแต่วันนำวัตถุดิบเข้า

(2) ผู้ส่งของออกจะต้องยื่นชุดใบขนสินค้าขาออก

และใบแนบใบขนสินค้าขาออก เพื่อขอคืนอากรตามมาตรา 19 ทวิ และ

เอกสารอื่นๆ ที่เกี่ยวข้องต่อสำนักงานศุลกากรหรือด่านศุลกากรที่ส่งของออก

(3) ผู้ส่งของออกสามารถขอรับใบแนบใบขนสินค้าขาออกจากหน่วยตรวจปล่อยสินค้าทันที

หลังการตรวจปล่อยเสร็จสิ้น หรือขอรับจากหน่วยงานที่ตรวจสอบตัวอย่างได้ทันที

หลังการตรวจสอบเสร็จสิ้นเพื่อนำไปใช้เป็นหลักฐานในการคืนอากร ต่อไป

(4) ในใบขนสินค้าขาออก และใบแนบใบขนสินค้าขาออกจะต้องสำแดงการขอคืนอากร หรือโอนสิทธิ์การคืนอากรไว้ดังนี้

4.1 กรณีที่ผู้ส่งของออกมิใช่ผู้นำของเข้า และประสงค์โอนสิทธิ์การคืนอากร ให้สำแดงข้อความ "ให้ผู้อื่นขอคืนอากร ทั้งฉบับ" พร้อมระบุ ชื่อ-รหัส ผู้นำของเข้า วัตถุดิบ และเลขที่สูตรการผลิตในใบขนสินค้าขาออก และใบแนบใบขนสินค้า ขาออก

4.2

กรณีที่ผู้ส่งของออกเป็นผู้นำของเข้าบางส่วน

และประสงค์โอนสิทธิ์การคืนอากรบางส่วนที่เหลือ ให้สำแดง ข้อความ

"ให้ผู้อื่นขอคืน อากรบางส่วน" พร้อมระบุ ชื่อ-รหัส ผู้นำของเข้า

วัตถุดิบ และเลขที่สูตรการผลิตในใบขนสินค้า ขาออกและใบแนบใบขนสินค้าขาออก

(5) กรณีส่งตัวอย่างผลิตภัณฑ์ ขณะส่งออก

5.1 กรมศุลกากรจะตรวจสอบตัวอย่างให้เสร็จภายใน 7 วัน

5.2

ผู้ส่งของออกขอรับตัวอย่างคืนภายใน 15 วัน

นับแต่วันที่ได้รับการแจ้งจากกรมศุลกากร

(6) เอกสารที่ควรจัดเตรียมในการส่งออก

6.1 บัตรตัวอย่างลายมือชื่อเจ้าของ หรือผู้จัดการ หรือบัตรตัวอย่างลายมือชื่อผู้รับมอบอำนาจ

6.2 บัตรผ่านพิธีการศุลกากร (บัตรตัวแทนออกของ)

6.3 ใบขนสินค้าขาออก (แบบ กศก.101/1)

6.4 ใบแนบใบขนสินค้าขาออก (แบบ กศก.113)

6.5 บัญชีราคาสินค้า ( Invoice)

6.6 บัญชีรายละเอียดบรรจุหีบห่อ (Packing List)

6.7 ใบอนุญาตหรือหนังสืออนุญาตสำหรับของควบคุมการส่งออก (ถ้ามี)

6.8 แบบธุรกิจต่างประเทศ (ธ.ต.1) (ถ้ามูลค่าเกิน 500, 000 บาท)

5. ขอคืนอากร

(1) ผู้ประสงค์จะขอคืนอากร

ยื่นคำร้องขอคืนอากร พร้อมบัญชีรายละเอียดตามแบบ กศก.111

ภายใน 6 เดือน นับแต่วันส่งออกต่อส่วนคืนและชดเชยอากร

สำนักสิทธิประโยชน์ทางภาษีอากร ชั้น 2, 3 อาคาร 120 ปี กรมศุลกากร

(2) กรณีเอกสารที่ใช้ประกอบการขอคืนอากรครบถ้วนถูกต้อง

กรมศุลกากรจะอนุมัติการคืนอากรภายใน 30 วันทำการนับ

แต่วันรับแบบคำขอคืนภาษีอากรแต่กรณีชุดคำขอคืนอากรที่มีใบแนบใบขนสินค้าขา

เข้าและใบแนบใบขน สินค้าขาออก รวมกันไม่เกิน 100 ฉบับ

กรมศุลกากรจะอนุมัติคืนอากรภายใน 15 วันทำการ

ส่วนกรณีผู้ขอคืนอากร ใช้สิทธิ์ GOLD CARD จะได้รับการอนุมัติคืนอากรทันทีที่ยื่นร้องขอตามประกาศ

กรมศุลกากรที่ 8/2542 หรือ ใช้สิทธิ์ Customs Broker จะได้รับการอนุมัติคืนอากรภายใน 7 วันทำการ

ตามประกาศกรมศุลกากรที่ 25/2545

(3) การคืนอากรวัตถุดิบนำเข้า

จะตัดบัญชีแบบเข้าก่อน-ออกก่อน

(4) ขั้นตอนการพิจารณาคืนอากร

4.1 รับคำร้องขอคืนอากร

4.2 เจ้าหน้าที่ (รหัส) จัดเรียงลำดับเอกสารตามที่ผู้ขอคืนอากรแจ้ง

4.3 เจ้าหน้าที่ตรวจสอบเอกสาร ตรวจสอบความถูกต้องของเอกสาร พร้อมเสนอความเห็นการคืนอากร

4.4 ผู้มีอำนาจสั่งอนุมัติการคืนอากร

4.5 งานธุรการออกเลขที่การคืนอากร

4.6

ออกหนังสือแจ้งผู้ขอคืนอากร

(5) เอกสารที่ควรจัดเตรียมในการขอคืนอากร

5.1 ใบแนบใบขนสินค้าขาเข้าของวัตถุดิบ

5.2 ใบแนบใบขนสินค้าขาออกของผลิตภัณฑ์

5.3 ใบขอคืนค่าภาษีอากร และหนังสือธนาคารค้ำประกัน พร้อมบัญชีรายละเอียดตามแบบ กศก.111

5.4 รายงานคอมพิวเตอร์แสดงรายการขอคืนอากร ตามแบบที่กรมศุลกากรกำหนด

6. การขอชำระอากร

กรณีใช้หนังสือธนาคารค้ำประกันแทนการชำระอากรด้วยเงินสด หากวัตถุดิบไม่ได้ใช้ผลิต หรือผสม หรือประกอบ หรือบรรจุภายใน 1 ปี ผู้นำของเข้าจะต้องยื่นใบสรุปยอดเงินภาษีอากรขาเข้า (แบบ กศก.112) เพื่อชำระค่าภาษีอากร พร้อมทั้งเงินเพิ่มร้อยละ 1 ต่อเดือน ภายในเดือนที่ 13 นับแต่วันนำเข้า

การคืนอากรตามมาตรา 19 ทวิสำหรับของที่นำเข้ามาผลิต ผสม ประกอบ หรือบรรจุสินค้าเพื่อส่งออก โดยวิธีวางประกันลอย

1. หลักเกณฑ์คืนอากรตามมาตรา 19 ทวิโดยวิธีวางประกันลอย ให้ใช้หนังสือของธนาคารที่ทำสัญญาไว้กับกรมศุลกากร ตามประกาศกรมศุลกากรที่ 85/2545 วางประกันรวมครั้งเดียว ซึ่งครอบคลุมการนำเข้าได้หลายครั้ง โดยที่ ยอดวงเงินค้ำประกันจะมีการเคลื่อนไหวปรับลดลง หรือเพิ่มขึ้นตามการนำเข้า แต่ละเที่ยวเรือและการส่งออกแต่ละครั้ง

2. ข้อดี

2.1

ลดภาระการใช้หนังสือธนาคารค้ำประกันสำหรับผู้ประกอบการ

2.2 การขอคืนอากรไม่ยุ่งยาก

2.3

สามารถขอคืนอากรได้ทุกครั้งสำหรับการส่งออกแต่ละเที่ยวเรือ

2.4 คืนอากรรวดเร็วขึ้น

3. ขั้นตอนดำเนินการของระบบการคืนอากรโดยวิธีวางประกันลอย

(1) ผู้ประกอบการติดต่อธนาคาร ตามข้อ 1 เพื่อขอให้ค้ำประกันค่าภาษีอากรต่อกรมศุลกากรในวงเงิน ที่ผู้ประกอบการพิจารณาเห็นสมควร

(2) ธนาคารตามข้อ 1 จะออกหนังสือแจ้งการอนุมัติวงเงินค้ำประกัน พร้อมแจ้งให้กรมศุลกากรทราบทาง คอมพิวเตอร์ระบบออนไลน์

(3) ผู้ประกอบการยื่นคำร้องขออนุมัติหลักการคืนอากรตามมาตรา 19 ทวิโดยวิธีวางประกันลอยต่อส่วนคืน และชดเชยอากร สำนักสิทธิประโยชน์ทางภาษีอากร

(4) หน่วยคืนอากรโดยวิธีวางประกันลอยลงทะเบียนรับหนังสือแจ้งการอนุมัติวงเงิน ค้ำประกันของผู้ประกอบการ แต่ละราย และจัดเก็บเอกสาร

(5) เมื่อผู้ประกอบการนำของเข้าและยื่นใบขนสินค้าขาเข้าตามพิธีการปกติ แต่ก่อนการ ชำระภาษีมูลค่าเพิ่ม จะต้องนำใบขนสินค้าขาเข้าไปยื่นต่อหน่วยคืนอากรโดยวิธีวางประกันลอยให้ทำการ บันทึกวงเงิน ค้ำประกันก่อน เพื่อลดวงเงินค้ำประกันตามจำนวนของค่าภาษีอากรวัตถุดิบที่นำเข้า

(6) ผู้ประกอบการทำการผลิต ผสม ประกอบ หรือบรรจุสินค้า

(7) ยื่นสูตรการผลิตและรหัสวัตถุดิบภายในเวลาอันสมควรก่อนทำการยื่นใบขนสินค้าขา ออก

(8) ส่งออกสินค้าโดยยื่นใบขนสินค้าขาออกตามพิธีการปกติ

(9) ผู้ประกอบการสามารถขอคืนอากรได้ทันทีหลังวันเรือออก และขอคืนได้ทุกครั้งที่มีการส่งออกไม่ต้องรอให้ส่งออกครบทั้งจำนวน ที่นำเข้า

(10) หน่วยคืนอากรโดยวิธีวางประกันลอยจะพิจารณาคืนอากรให้ได้ทันที

นับแต่หน่วยฯได้รับคำร้อง หน่วยจะบันทึกการคืนอากร

โดยเพิ่มยอดวงเงินค้ำประกันเท่ากับจำนวนค่าภาษีอากรที่ขอคืนพร้อมออกหลักฐาน

ให้ผู้ขอคืนอากร

---------------------------------------------

ขั้นตอนการเข้าสู่ระบบพิธีการศุลกากรทางอิเล็กทรอนิกส์แบบไร้เอกสาร

1. "ผู้ประกอบการ"

หมายถึง ผู้ส่งของออก ผู้นำของเข้า ตัวแทนออกของ

เคาน์เตอร์บริการ

ผู้รับจัดการขนส่งสินค้า หรือตัวแทนเรือ ผู้รับผิดชอบการบรรจุ

และผู้ประกอบการที่เกี่ยวข้องกับงานศุลกากร

2. ผู้ประกอบการที่ประสงค์จะส่งข้อมูลทางอิเล็กทรอนิกส์

แบบไร้เอกสาร ให้ปฏิบัติดังนี้

2.1

กรณีพัฒนาโปรแกรมตามมาตรฐานที่กรมศุลกากรกำหนด (ebXML/XML)

ให้ติดต่อ กลุ่มแผนงานและมาตรฐาน

สำนักเทคโนโลยีสารสนเทศ (0-2667-7543-4)

และทดสอบตามเงื่อนไขที่กำหนด

2.2 เลือกซื้อโปรแกรมจากบริษัทที่ผ่านการตรวจสอบของกรมศุลกากรแล้ว

2.3

สมัครเป็นสมาชิกเพื่อลงลายมือชื่อทางอิเล็กทรอนิกส์ (Digital Signature) กับ

Certificate Authority (CA)

3. เลือกผู้ให้บริการรับส่งข้อมูลเพื่อขอเปิด

Mail box

4. ผู้ประกอบการที่ใช้บริการตัวแทนออกของ

หรือ เคาน์เตอร์บริการที่ประสงค์จะลงลายมือชื่อ

ทางอิเล็กทรอนิกส์เอง

(ไม่มอบอำนาจให้ตัวแทนออกของ) ให้ดำเนินการตามข้อ 2.3 เท่านั้น

5. ผู้ประกอบการที่ใช้เคาน์เตอร์บริการ

ไม่ต้องดำเนินการตามข้อ 2.3 ก็ได้

6. ผู้ประกอบการทุกรายต้องยื่นแบบคำขอเป็นผู้ผ่านพิธีการศุลกากรทาง

อิเล็กทรอนิกส์แบบไร้เอกสาร

ตามแบบแนบท้ายประกาศที่ 20/2550 ต่อฝ่ายทะเบียนกรมศุลกากร (ชั้นล่าง อาคาร 120 ปี

กรมศุลกากร)

ในจังหวัดอื่นอาจยื่นคำขอลงทะเบียนต่อฝ่ายบริหารงานทั่วไป สำนักงานศุลกากร

หรือด่านศุลกากรก็ได้

เพื่อตรวจสอบหลักฐานและพิจารณาอนุมัติ

7. ผู้ประกอบการที่เป็นสมาชิกของระบบ

EDI แล้ว กลุ่มแผนงานและมาตรฐาน จะกำหนดเลขอ้างอิง

(Reference no.) สำหรับการทดสอบ

และสำหรับการรับ - ส่งข้อมูลเข้าสู่ระบบจริง

(Production Run) ผู้ประกอบการสามารถทดสอบการส่งข้อมูลก่อนการส่งข้อมูลเข้าสู่ระบบจริงก็ได้

8. ผู้ประกอบการที่ยังไม่เคยเป็นสมาชิกของระบบ

EDI ต้องทำ